Mercado de Trabalho

O aparecimento de uma nova doença altamente contagiosa, que se estende por todo o mundo com uma alta mortalidade, constitui, sem nenhuma dúvida, um cenário catastrófico capaz de provocar a curto, médio e, inclusive, longo prazo toda uma série de consequências económicas relevantes. Entre elas, destaca-se, em primeiro lugar, o custo em termos de vítimas humanas, muitas delas ainda plenamente criativas e produtivas. Recordemos, por exemplo, que se estima que a denominada “Gripe Espanhola” tenha provocado, a partir de 1918, entre 40 e 50 milhões de vítimas em todo o mundo (isto é, o triplo dos falecidos da Primeira Guerra Mundial, entre combatentes e civis); devorando principalmente homens e mulheres relativamente jovens e robustos, ou seja, em plena idade produtiva.[4] Por contraste, a actual Pandemia de COVID-19, causada pelo vírus SARS-CoV-2, ainda que produzindo sintomas relativamente leves em 85% dos contagiados, é grave para os restantes 15%, requerendo inclusivamente hospitalização para um terço destes e causando a morte a cerca de um em cada cinco hospitalizados graves, a imensa maioria dos quais pessoas idosas já reformadas ou com patologias prévias importantes.

Portanto, a pandemia actual não está a ter efeitos apreciáveis sobre a oferta de mão-de-obra e talento humano no mercado de trabalho, pois o incremento de falecimentos em pessoas em idade de trabalhar que esta provoca é relativamente reduzido. Como já tínhamos mencionado, esta situação contrasta em grande medida com a que se gerou durante a “Gripe Espanhola”, após a qual se registou uma contracção da oferta de trabalho, estimada a nível agregado mundial em mais de 2%, tendo em conta tanto os falecidos pela doença como os que perderam a vida durante a Primeira Guerra Mundial (40 ou 50 milhões de baixas pela doença e mais de 15 milhões pelo conflito bélico). Esta escassez relativa de mão-de-obra não deixou de exercer uma pressão de subida dos salários reais durante os “loucos anos vinte” do século passado, durante os quais se consumou uma reestruturação da economia mundial, de uma economia de guerra a uma de paz, processo que foi simultaneamente acompanhado por uma grande expansão creditícia, cuja análise detalhada não podemos elaborar aqui, mas que assentou as bases para a “Grande Depressão” que se manifestou a partir da grave crise financeira de 1929.[5]

Ao longo da história, diversas pandemias tiveram um impacto bastante maior sobre o mercado de trabalho. Assim, por exemplo, destaca-se a grande peste que assolou a Europa a partir de 1348 e que se estima que tenha reduzido pelo menos num terço o volume total da população. Deste modo, fruto da grande escassez de mão-de-obra resultante da pandemia, verificou-se um aumento importante dos salários reais, que se consolidou nas décadas subsequentes. A este respeito, é exasperante constatar como os economistas de tipo monetarista e, principalmente, Keynesiano, continuam a “bater na tecla” dos supostos efeitos “benéficos” de guerras e pandemias (supõe-se que com excepção dos milhões de falecidos e empobrecidos que estas causam). Argumentam eles que estas tragédias permitem que as economias saiam da sua inércia e entrem no trilho de uma “prosperidade” efervescente, ao mesmo tempo que justificam as suas políticas económicas de intenso intervencionismo monetário e fiscal. Mises, com a sua habitual perspicácia, qualifica de puro “destrutivismo económico”[6] essas teorias políticas e económicas, que apenas justificam e procuram aumentar a oferta monetária per capita e, acima de tudo, o gasto das administrações públicas.[7]

Estrutura produtiva e bens de capital

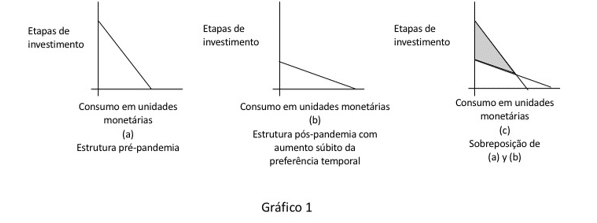

À parte destes efeitos sobre a população e o mercado laboral, devemos também considerar, em segundo lugar, o impacto de uma pandemia sobre a taxa social de preferência temporal e, portanto, sobre a taxa de juro e etapas da estrutura produtiva de bens de capital. Neste sentido, talvez o cenário mais catastrófico que cabe conceber seja o descrito por Boccaccio na introdução do seu Decamerão, a respeito da peste bubónica que flagelou a Europa no séc. XIV. É muito compreensível que as valorações subjectivas se orientem ao presente e ao consumo imediato, se se generalizar a convicção de que existe uma alta probabilidade de contágio e falecimento a curto ou médio prazo. “Comamos e bebamos, que amanhã vamos morrer”, ou “arrependamo-nos, façamos penitência e rezemos, pondo a nossa vida espiritual em ordem” são duas posturas antagónicas perfeitamente compreensíveis face à pandemia e que, curiosamente, têm o mesmo efeito económico: Que sentido tem poupar e empreender projectos de investimento que só poderão dar fruto num futuro longínquo, se nem nós nem os nossos filhos estaremos cá para os aproveitar? O resultado lógico que, por exemplo, se pôde observar na Florença do séc. XIV, assolada pela peste bubónica, foi o abandono em massa de granjas, gado, campos e oficinas e, em geral, o descuido e consumo sem reposição dos bens de capital.[8] Este fenómeno pode ilustrar-se graficamente de forma simplificada, tal como o explico na parte dedicada às “economias em recessão” do meu livro Dinero, crédito bancário y ciclos económicos,[9] utilizando os famosos triângulos Hayekianos, que representam a estrutura produtiva de uma sociedade (e cujo significado e explicação detalhada se pode consultar nas páginas 233 e seguintes do mesmo livro).[10]

Como se vê no Gráfico 1, neste caso produz-se um súbito e intenso aumento da taxa social de preferência temporal, que incrementa o consumo monetário imediato (figura b), em detrimento do investimento. Em concreto, várias etapas do processo produtivo, representadas pela área sombreada na figura (c), são abandonadas, uma parte muito importante da população deixa de trabalhar (por falecimento ou voluntariamente) e os que sobrevivem dedicam-se com afinco a consumir bens de consumo (cujos preços em unidades monetárias disparam, perante a contracção da sua oferta e a diminuição generalizada da procura por dinheiro). As transacções no mercado inter-temporal de fundos prestáveis são praticamente interrompidas e as poucas que se efectuam são-no a taxas de juro com valores “proibitivos”.

Contrastando com o cenário anterior, não existem indícios de que, na actual Pandemia de COVID-19, se tenha produzido uma modificação significativa da taxa social de preferência temporal (mais além do efeito do incremento temporal da incerteza que veremos mais adiante). Por um lado, as circunstâncias actuais não se assemelham, nem por assomo, às de uma pandemia tão grave como a descrita por Boccaccio no Decamerão. Como indicámos, a mortalidade previsível da população em idade de trabalhar é praticamente irrelevante e as expectativas em relação ao feliz culminar dos processos de investimento de maturidade temporal mais longínqua permanecem inalteradas (por exemplo, continua a investir-se no design, inovação e produção dos futuros carros eléctricos, e em vários outros projectos com investimentos a longo prazo). Se não se produziu uma mutação significativa na taxa social de preferência temporal, também não se produz uma alteração da estrutura de etapas de produção de bens de capital descrita de forma simplificada no gráfico Hayekiano, salvo por três efeitos: um de muito curto prazo, outro de duração de médio prazo (entre 1 e 3 anos) e o terceiro de duração mais prolongada e inclusivamente indefinida.

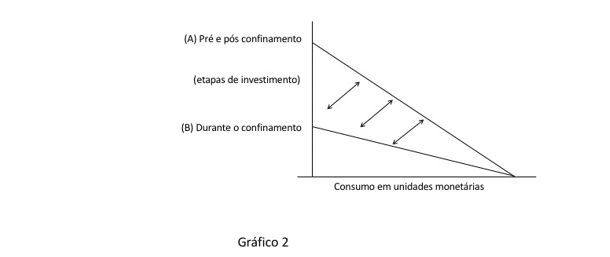

1. O primeiro caso é o de efeito imediato e temporalmente reduzido (de uns poucos meses) que têm sobre a estrutura produtiva real os confinamentos coercivos impostos pelos governos. Pode-se supor que a “paragem” económica decretada durante uns meses tenha afectado, em termos relativos, principalmente o esforço produtivo mais afastado do consumo final: ao fim e ao cabo, a população, inclusivamente a confinada que não pôde trabalhar, continuou a necessitar e a consumir bens e serviços de consumo (nem que fosse através do comércio electrónico – Amazon, etc. – já que muitas lojas e distribuidores finais foram obrigados a fechar, ao não poder ser considerados “actividades essenciais”). Se isto foi assim, supondo também que a procura monetária final dirigida ao consumo não se viu significativamente alterada, já seja porque as economias domésticas, obrigatoriamente paradas por imposição das autoridades, fizeram uso das suas reservas financeiras ou porque substituíram a diminuição dos ingressos por fundos procedentes de subsídios temporais por desemprego (ERTES, ERES, etc.),[11] a estrutura produtiva em termos monetários terá oscilado ao longo de um curto espaço de tempo, de forma pendular, tal como se mostra abaixo (gráfico 2):

Em qualquer caso, terminado o período de “desconexão” forçada do processo produtivo e com os factores de produção de volta ao seu emprego habitual, o processo de produção pode reiniciar-se no ponto em que ficou parado, pois não se manifestaram erros sistemáticos geradores de maus investimentos que exijam reconversão.[12] À diferença do que aconteceu na Grande Recessão de 2008, a estrutura produtiva não se viu irremediavelmente danificada, pelo que não será necessário um doloroso processo de reconversão e realocação em massa de mão-de-obra e de factores de produção: simplesmente se requere que empresários, trabalhadores, e autónomos voltem ao trabalho, retomando as mesmas tarefas no ponto em que se interromperam e utilizando o equipamento de capital que permaneceu intacto desde então (há uns poucos meses) e continua igualmente disponível.

Em relação a este primeiro efeito, a muito curto prazo, deve-se aclarar que o mesmo também teria tido lugar, se bem que de uma forma muito mais suave, menos traumática e, portanto, sem dar lugar a uma oscilação tão pronunciada do movimento pendular indicado no gráfico (2), se os confinamentos se tivessem feito de uma forma voluntária e selectiva e tivessem sido decididos ao nível “micro” pelas famílias, empresas, urbanizações, bairros, etc., no contexto de uma sociedade livre na qual não existam governos monopolistas (o autogoverno próprio do anarco-capitalismo), ou estes não sejam centralistas nem imponham medidas generalizadas e coercivas de confinamento indiscriminado.

2. Existem, no entanto, diversos sectores, fundamentalmente relacionados com a etapa de consumo final, cuja procura se vai ver drasticamente reduzida para lá do final do confinamento, durante o período de tempo que seja necessário para superar a Pandemia e recuperar a normalidade plena de movimento prévia ao surto, e que poderá chegar a ser de muitos meses.[13] Basicamente, sectores como os do turismo, transportes, hotelaria e espectáculos, que são relativamente muito importantes em determinadas economias como a espanhola, onde o turismo representa quase 15% do PIB,[14] requerem uma mudança mais profunda que o movimento meramente pendular descrito no ponto anterior, e que terá um impacto na estrutura produtiva durante um período de tempo mais prolongado (cerca de dois anos). Obviamente que, em igualdade de circunstâncias, se as economias domésticas consomem menos em transporte aéreo, hotéis, restaurantes ou teatros, ou vão consumir mais de outros bens e serviços alternativos ou substitutos; ou dedicar uma maior parte do rendimento ao investimento; ou incrementar os seus saldos de tesouraria. Deixando de parte o possível aumento na procura por dinheiro, que discutiremos mais adiante ao falar de incerteza, é obvio que a estrutura produtiva terá que se adaptar temporalmente às novas circunstâncias, tirando o melhor partido possível dos recursos que continuem activos nos sectores afectados (ao menos parcialmente) e, principalmente, dos que fiquem obrigatória e temporalmente ociosos, que terão que realocar-se às linhas de produção alternativas em que possam encontrar um emprego produtivo (temporário ou definitivo).

Assim, por exemplo, determinados restaurantes permanecerão abertos, contra ventos e marés, reconvertendo a sua oferta (por exemplo, fazendo comidas para entregar a domicílio), reduzido ao máximo os seus gastos (despedindo o pessoal ou reconvertendo-o, directa ou indirectamente, por exemplo, em estafetas de entregas, etc.) e ajustando as suas obrigações com fornecedores com a finalidade de reduzir ao mínimo os prejuízos e o consumo do capital. Desta forma, evitam ter que atirar borda fora os anos investidos em ganhar reputação e acumular um capital bastante valioso e dificilmente reconvertível, esperando encontrar-se numa posição mais vantajosa que os seus concorrentes quando as circunstâncias mudarem, com importantes vantagens competitivas para enfrentar a previsível e renovada recuperação do sector. Outros empresários vão optar, pelo contrário, por retirar-se “para hibernar”, fechando temporariamente os seus negócios, mas deixando as correspondentes infraestruturas e contratos de trabalho preparados para reabrir tão rapidamente como lhes seja possível, assim que as circunstâncias o permitam. Um terceiro grupo, geralmente constituído por aqueles projectos empresariais marginalmente menos rentáveis, inclusivamente nas circunstâncias pré-pandémicas, ver-se-ão obrigados a fechar definitivamente os seus negócios e a liquidar os respectivos projectos empresariais.

Todos estes movimentos e decisões empresariais podem e devem tomar-se com relativa celeridade e minorando os custos ao máximo, o que apenas será possível numa economia dinamicamente eficiente, que promova o livre exercício da função empresarial e não a obstaculize com regulações prejudiciais, em particular no mercado laboral, e impostos desincentivadores. Isto porque, obviamente, não serão nem o governo nem os seus funcionários, mas sim um batalhão de empresários que desejem seguir em frente, confiando, imperturbáveis, num futuro melhor e que mantenham com carácter a confiança de que mais tarde ou mais cedo este vai chegar, apesar de todas as adversidades, os que serão capazes de tomar as decisões mais adequadas em cada momento, nas suas circunstâncias particulares de tempo e lugar.

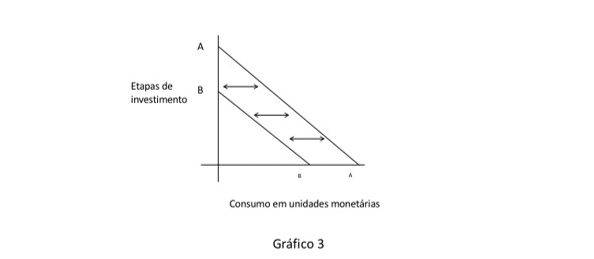

Em termos do nosso triângulo simplificado da estrutura produtiva, o mais que se pode representar (ver Gráfico 3), sob o pressuposto de que não se produz uma alteração significativa na taxa social de preferência temporal, é um vaivém horizontal da hipotenusa do triângulo correspondente, primeiro em direcção à esquerda, para registar o impacto agregado da menor procura nos sectores afectados (e seus respectivos fornecedores), e logo, de novo, em direção à direita, à medida que a procura seja substituída por outra alternativa durante o período de meses que demore a voltar a plena normalidade, e na medida em que se recupere novamente grande parte da procura monetária perdida pelos sectores mencionados.

Obviamente que o gráfico (3) não permite captar as inumeráveis decisões empresariais e movimentos reais de investimento que implica a rápida e flexível oscilação horizontal representada pelas setas de sentido duplo. Mas permite visualizar o grave risco que supõe empreender políticas tendentes a tornar a estrutura produtiva mais rígida, mantendo em funcionamento as empresas “zombies” que deviam ser liquidadas o quanto antes, ao mesmo tempo que se dificulta, por via regulatória e impositiva, o efeito de retoma representado pela deslocação da hipotenusa do nosso triângulo para a direita. É que a intervenção fiscal e regulatória pode fixar indefinidamente a estrutura produtiva na posição BB, impedindo a sua retoma em direcção a AA.

Escusado será também dizer que todos estes processos de ajustamento rápido e de recuperação requerem um mercado de trabalho muito ágil e flexível em que se possa despedir e voltar a contratar com grande rapidez e mínimo custo. Há que recordar que, ao contrário do que aconteceu durante a Grande Recessão de 2008 (e em geral após todas as crises financeiras que se seguem a processos prolongados de expansão do crédito), no caso da Pandemia actual, não se parte de maus investimentos generalizados dos recursos produtivos (por exemplo, no sector da construção, como sucedeu em 2008), que podiam justificar um volume de desemprego estrutural importante a longo prazo. Neste caso, é possível realocar de forma sustentável, rápida e permanente a mão-de-obra e os factores de produção, para o qual é imprescindível que os correspondentes mercados laborais e de factores de produção sejam o mais livres e ágeis possível.

3. Faltaria analisar a possibilidade de que se produzam e consolidem como definitivas determinadas mudanças de hábitos de consumo da população que requeiram modificações permanentes nas etapas da estrutura produtiva de investimento em bens de capital da sociedade. A este respeito, há que referir que, em qualquer economia de mercado não-intervencionada, a estrutura produtiva está sempre a adaptar-se, de forma gradual e não traumática, às mudanças nos gostos e necessidades dos consumidores. E ainda que seja possível reconhecer que a Pandemia pode provocar uma aceleração no descobrimento e adopção definitiva de determinados hábitos de conduta por parte da maioria dos consumidores (por exemplo, em relação à generalização do uso do comércio electrónico, a maior utilização de determinadas formas de pagamento, a generalização de videoconferências no mundo dos negócios e do ensino, etc.), na prática talvez se esteja a exagerar o seu impacto, sobretudo se se compararem estas mudanças supostamente radicais com as que ocorreram desde o início do séc. XXI, tanto em relação à expansão da globalização mundial do comércio e das trocas, como em relação à revolução tecnológica que a acompanhou e tornou possível. Ambas permitiram que centenas de milhões de seres humanos tenham abandonado a pobreza e que se tenham incorporado os fluxos de produção de milhares de milhões de pessoas (principalmente da Ásia e de África), que até agora permaneciam à margem dos circuitos produtivos e comerciais próprios de uma economia de mercado. Desencadearam-se assim as forças produtivas do capitalismo de uma forma que a humanidade não tinha conhecido antes; e, apesar do peso da intervenção e regulação estatal que continuamente dificulta e lastra as asas do progresso, a humanidade conseguiu o grande êxito social e económico de alcançar e manter um volume de população de 8 mil milhões de seres humanos, num nível de vida que até há não muitas décadas era impossível sequer conceber.[15] Com esta perspectiva, o impacto a longo prazo da actual Pandemia deve ser rigorosamente minimizado num contexto de mudanças muito maiores e mais profundas, às quais continuamente se adaptam, sem grandes dificuldades, as economias de mercado, devendo a nossa análise, portanto, voltar ao estudo dos efeitos a curto e a médio prazo da Pandemia actual, os quais, pela sua maior proximidade, se podem considerar hoje mais relevantes.

Incerteza e procura por dinheiro

Vamos terminar a primeira parte do nosso trabalho referindo-nos ao impacto da incerteza gerada pela Pandemia – principalmente porque, como veremos na última parte deste trabalho, a mesma serviu de justificação para promover, ainda mais, políticas de intervenção fiscal e, sobretudo, monetária ultra-permissivas e sem precedentes na história, que supõem uma grande ameaça e que, muito possivelmente, não deixarão de ter graves consequências quando se supere a actual Pandemia.

Em princípio, o impacto de uma pandemia na incerteza e, consequentemente, na oferta de dinheiro pode oscilar entre dois extremos antagónicos. Por um lado, encontra-se o caso de uma pandemia tão grave que, como já vimos que ocorreu com a peste bubónica na Florença do séc. XIV e que tão bem descreve Boccaccio no Decamerão, mais do que incerteza, produziu numa parte muito importante da população a certeza de que tinha os seus dias contados e que, portanto, a sua esperança de vida se tinha reduzido drasticamente. Nessas circunstâncias é compreensível que a procura por dinheiro colapse e que este perca grande parte do seu poder aquisitivo, num contexto em que ninguém se quer nem desprender de bens nem prestar serviços cuja produção em grande parte se desmoronou, mas que a maioria deseja consumir o quanto antes.

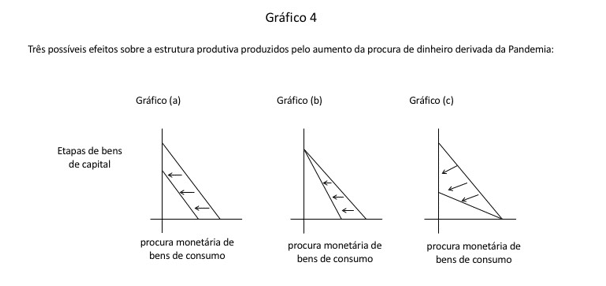

Para os efeitos que nos importam, maior interesse analítico tem o caso das pandemias muito menos graves, como a actual, nas que, ainda que não esteja em perigo a sobrevivência da maior parte da população, se produz uma escalada da incerteza, principalmente durante os primeiros meses, a respeito da extensão, evolução e rapidez dos contágios e dos seus efeitos económicos e sociais. Dado que os saldos de tesouraria são o meio por excelência para fazer frente à incerteza inerradicável[16] do futuro, pois permitem que os agentes económicos e as economias domésticas mantenham todas as opções em aberto, podendo assim adaptar-se, com grande rapidez e facilidade, a qualquer circunstância futura uma vez que esta se concretize, pode perceber-se que o normal aumento da incerteza derivado da Pandemia actual tenha sido acompanhado de um concomitante incremento da procura por dinheiro e, portanto, em igualdade de circunstâncias, do seu poder aquisitivo. Este efeito pode ser visualizado (Gráfico 4) com os nossos esquemas triangulares de estruturas produtivas em termos de procura monetária, como um movimento uniforme para a esquerda da correspondente hipotenusa, caso a preferência temporal não se modifique (Gráfico “a”); com movimento para a esquerda com maior investimento relativo (se os saldos de tesouraria se acumulam, diminuindo o consumo) (Gráfico “b”); ou com maior consumo relativo (se o novo dinheiro se acumula por meio da venda de bens de capital e activos financeiros, mas não reduzindo o consumo) (Gráfico “c”):

Ainda que qualquer destes resultados seja teoricamente possível, o mais provável é que, nas actuais circunstâncias, se tenha produzido uma combinação dos mesmos, especialmente das situações descritas em (a) e (b). Podemos pensar que estes se sobrepuseram aos gráficos que já analisámos e difundimos nos parágrafos anteriores, nos quais, para facilitar a sua compreensão e análise separadas, não tivemos em conta os efeitos derivados do possível aumento da procura por dinheiro que agora incorporámos na nossa análise. Existem, no entanto, três considerações de importância a fazer sobre o aumento da incerteza e da procura por dinheiro em resultado da Pandemia.

Em primeiro lugar, o aumento da incerteza (e o concomitante incremento da procura monetária) é temporário e de duração relativamente reduzida, pois tenderá a reverter-se assim que surjam as expectativas de melhora, quando se começar a vislumbrar “o fim do túnel”. Portanto, e sem necessidade de esperar que se complete o período de superação da Pandemia (à volta de dois anos), vai-se produzir paulatinamente o retorno aos níveis “normais” de incerteza e, com estes, os movimentos descritos nos gráficos “a”, “b” e “c” darão a volta em sentido contrário, fazendo com que a estrutura produtiva em termos monetários volte à situação prévia.

Em segundo lugar, na medida em que os novos saldos monetários se acumulem por via da diminuição da procura de bens de consumo (gráficos “a” e “b”) – que, em qualquer caso, é seguro que aconteça em relação aos sectores mais afectados pelas restrições de mobilidade (turismo, hotelaria, etc.) – esta menor procura monetária de bens de consumo tenderá a deixar um volume significativo dos mesmos sem vender, o que permitirá fazer frente, tanto à desaceleração da sua produção, derivada dos inevitáveis engarrafamentos na produção (e do confinamento em maior ou menor medida dos seus produtores), como à procura derivada de todos aqueles que, total ou parcialmente, deixaram de trabalhar durante os primeiros meses de impacto da pandemia. Portanto, o aumento da procura por dinheiro cumpre uma importante função de acomodamento perante o choque na oferta provocado pelo confinamento obrigatório na produção de bens de consumo, evitando-se assim que os preços relativos disparem, com grande prejuízo para amplas camadas da população.

Em terceiro, e último, lugar, deve notar-se que a incerteza se pode incrementar ainda mais – e, inclusivamente, estender-se para lá do estritamente necessário (e do que a Pandemia, por si só, teria gerado) – como resultado do intervencionismo monetário, fiscal e impositivo por parte de governos e bancos centrais. Sem dúvida alguma, estes podem gerar um clima adicional de desconfiança empresarial que obstaculize a rápida recuperação do mercado e corte as asas do processo empresarial na fase de regresso à normalidade, como veremos mais ao pormenor na terceira parte. Podia assim reproduzir-se o processo perverso de feedback ou retroalimentação que expus ao pormenor no meu artigo sobre a “japonização” da União Europeia,[17] no qual a injecção maciça de oferta monetária e redução a zero das taxas de juro por parte dos bancos centrais não produz efeitos apreciáveis sobre a economia, frustrando-se a si mesma ao ficar esterilizada pelo incremento simultâneo da procura monetária que deriva do custo de oportunidade nulo de manter uma situação de liquidez e, principalmente, do incremento adicional da incerteza que geram as próprias políticas de maior regulação económica, bloqueio das reformas estruturais em curso, subida de impostos, intervencionismo e descontrolo fiscal e monetário.

___________________________

[4] O autor destas linhas vai sempre recordar o relato do seu amigo Arthur Seldon sobre como perdeu os seus pais. Seldon, depois de se licenciar pela London School of Economics, foi, em conjunto com Lord Harris of High Cross, o primeiro director-geral do Institute of Economic Affairs (IEA) de Londres, distinguido membro da Mont Pèlerin Society, grande polímato e defensor da economia de mercado. Os seus progenitores faleceram distados de um curto espaço de tempo, ambos com trinta anos de idade, como consequência da Gripe Espanhola, quando ele era muito pequeno. Arthur Seldon ficou assim órfão com dois anos de idade e foi adoptado por outros pais. Com o passar dos anos, Seldon soube superar esta experiência traumática que lhe deixou, não obstante, e como sequela permanente, uma gaguez que não o abandonaria o resto da sua vida, apesar da qual chegou a converter-se num dos economistas mais brilhantes do Reino Unido. Foi em grande medida inspirador da revolução conservadora de Margaret Thatcher, iniciada em finais dos anos setenta do século passado. Veja-se: Arthur Seldon, Capitalismo, Unión Editorial, Madrid, 1994, especialmente as págs. 58 e 77. [Uma versão condensada do livro citado de Seldon, editada pelo IEA, pode ser encontrada em: https://maisliberdade.pt/biblioteca/capitalism-a-condensed-version/ (N.T.)]

[5] Sobre este tema, por exemplo, Murray N. Rothbard, America’s Great Depression, 5.ª ed., Mises Institute, Auburn AL, 2000. Disponível em: https://maisliberdade.pt/biblioteca/americas-great-depression/ [O autor citava originalmente a tradução espanhola (N.T.)]

[6] [Sobre o conceito de “destrutivismo”, ver Ludwig von Mises, Socialism: An Economic and Sociological Analysis, Mises Institute, Auburn AL, 2009, págs. 457-510. Disponível em: https://maisliberdade.pt/ biblioteca/socialism-an-economic-and-sociological-analysis/ (N.T.)]

[7] Ver, por exemplo, o comentário de Carlo Maria Cipolla sobre os efeitos da Peste Negra do séc. XIV, no seu livro El gobierno de la moneda: ensayos de historia monetaria, Editorial Crítica, Barcelona, 1994, págs. 147-152, e a minha crítica a Cipolla em Dinero, crédito bancário y ciclos económicos, 7.ª ed., Unión Editorial, Madrid 2020, págs. 60-61 (em particular a referência 56). No entanto, a paranóia destrutivista alcança o seu zénite com Paul Krugman, que chegou a afirmar no seu artigo “Oh! What a lovely war”, publicado em 2011: “A Segunda Guerra Mundial é a grande experiência natural sobre os efeitos que acarreta um grande incremento da despesa pública e, como tal, sempre serviu como um importante exemplo positivo (!) para todos aqueles que defendemos o activismo económico para enfrentar uma economia deprimida”. Citado por J.R. Rallo no prólogo de La Gran Depresión, ob. cit., págs. XXVI-XXVII. [Como vimos acima, o autor cita a tradução espanhola da obra de Rothbard. O prólogo a que se refere nesta referência pode ser consultado em: https://juanramonrallo.com/prologo-de-la-gran-depresion/ (N.T.)]

[8] “Todos, como se esperassem ver chegar a morte no mesmo dia, se esforçavam com todo o seu engenho não em contribuir para os futuros frutos dos animais e da terra e dos seus trabalhos no passado, mas em consumir os que tinham mais à mão.” G. Boccaccio, Decamerão, Primeira Jornada, final do segundo parágrafo, e os meus comentários às referências de John Hicks sobre o tema (Capital and Time: A Neo-Austrian Theory, Clarendon, Oxford, 1973, págs. 12-13), incluídos em Jesús Huerta de Soto, Dinero, crédito bancário y ciclos económicos, 7.ª ed., Unión Editorial, Madrid 2020, págs. 61 e 276.

[9] Ibid. págs. 275-276.

[10] [Os triângulos Hayekianos são uns gráficos com forma triangular, semelhantes aos que o professor Huerta de Soto apresenta neste trabalho, que F.A. Hayek usou nas palestras que deu, a princípio da década de 30, na London School of Economics, em Londres, e que apareceram publicadas, posteriormente, como Prices and Production, em 1931. A ideia de Hayek era explicar que o equilíbrio económico tinha uma vertente inter-temporal, devido ao facto de a produção dos bens necessitar de estruturas de produção e de tempo para chegar ao consumidor final. Os triângulos eram uma forma de tentar introduzir uma teoria do capital nos modelos de equilíbrio existentes. (N.T)]

[11] [ERE – Expediente de Regulación de Empleo e ERTE – Expediente de Regulación Temporal de Empleo. São os dois mecanismos pelos quais as empresas podem proceder a despedimentos colectivos em Espanha. A diferença entre os dois, como se depreende dos nomes, é que no segundo existe a expectativa de os trabalhadores serem reincorporados na empresa quando o período de crise é superado, já que, previsivelmente, tem um carácter temporário. (N.T)]

[12] À margem, obviamente, dos erros já existentes antes da Pandemia e que ficaram pendentes de liquidação ou reconversão.

[13] Na chamada “Gripe Espanhola”, este período foi de um pouco mais de dois anos. Na Pandemia de COVID-19, apesar das vacinas, julgamos que esta segunda fase terá uma duração similar; quando muito, alguns meses mais curta.

[14] [Em Portugal, o peso da procura turística antes da Pandemia revela uma percentagem do PIB semelhante à espanhola – 14,6% em 2018 e 15,4% em 2019. Fonte INE (N.T.)]

[15] Veja-se, entre muitos outros estudos, o de Hans Rosling, Factfulness, Sceptre, Londres, 2018.

[16] [A expressão “incertidumbre inerradicable” é um conceito central, desenvolvido por Huerta de Soto, na caracterização do universo que os seres humanos enfrentam, ao exercerem a função empresarial, nas suas decisões e acções concretas. Os comportamentos, próprios e alheios, que dão azo às instituições (a língua, o dinheiro, a propriedade, etc.) servem para reduzir a incerteza que rodeia essa actuação, mas não a podem nunca erradicar na sua totalidade. Utilizámos a palavra “inerradicável”, que não existe no dicionário da língua portuguesa, porque o original “inerradicable” também não existe no espanhol. Conhecendo o cuidado que o profesor Huerta de Soto coloca nas palavras, o uso de “inerradicable” não é um lapso. Pelo contrário, procura vincar profundamente a ideia, sempre presente na obra do autor, de que o futuro não é um “porvir” mas um “porfazer”, que depende, essencialmente, da criatividade humana. Veja-se Jesús Huerta de Soto, Socialismo, cálculo económico y función empresarial, Unión Editorial, Madrid, 4.ª ed. 2010, págs. 46-47. (N.T.)]

[17] Jesús Huerta de Soto, “La Japonisación de la Unión Europea”, Procesos de Mercado, Vol. XVI, n.º 2, Outono 2019, págs. 317-342. [Pode ser consultado em: https://www.jesushuertadesoto.com/la-japonizacion-de-la-union-europea/ (N.T.)]