Arbeitsmarkt

Das Auftreten einer neuen hochansteckenden Krankheit, die sich weltweit mit einer hohen Sterblichkeitsrate ausbreitet, ist zweifelsohne ein Katastrophenszenario, das kurz-, mittel- und sogar langfristig eine ganze Reihe wichtiger wirtschaftlicher Folgen nach sich ziehen kann. Dazu gehören in erster Linie die Kosten in Form von Menschenleben, von denen viele noch in vollem Umfang kreativ und im Produktionsprozess sind. Erinnern wir uns z. B. daran, dass die so genannte «Spanische Grippe» ab 1918 weltweit schätzungsweise 40 bis 50 Millionen Opfer forderte (also mehr als das Dreifache der Todesfälle unter Kombattanten und Zivilisten während des Ersten Weltkriegs); diese Grippepandemie betraf vor allem relativ junge und robuste Männer und Frauen, also im vollen produktiven Alter.(1) Im Gegensatz dazu ist die derzeitige Covid-19- Pandemie, die durch das SARS-CoV-2-Virus ausgelöst wird, zwar bei 85 Prozent der Infizierten mit relativ milden Symptomen verbunden, für die restlichen fünfzehn Prozent jedoch schwerwiegend, so dass bei einem Drittel von ihnen sogar ein Krankenhausaufenthalt erforderlich ist und etwa jeder fünfte Schwerstkranke stirbt, wobei es sich bei der überwiegenden Mehrheit um ältere Menschen handelt, die bereits im Ruhestand sind oder erhebliche Vorerkrankungen haben.

Daher hat die aktuelle Pandemie keine nennenswerten Auswirkungen auf das Angebot an Arbeitskräften und menschlicher Tatkraft auf dem Arbeitsmarkt, da der Anstieg der Todesfälle von Menschen im erwerbsfähigen Alter relativ gering ist. Wie bereits erwähnt, steht diese Situation in starkem Kontrast zu derjenigen, die durch die «Spanische Grippe» hervorgerufen wurde. Man schätzt, dass nach der„Spanischen Grippe“ das Arbeitskräfteangebot weltweit insgesamt um etwa 2 Prozent schrumpfte, wenn man sowohl diejenigen berücksichtigt, die an der Krankheit starben, als auch diejenigen, die während des Ersten Weltkriegs ihr Leben verloren (40 oder 50 Millionen Tote durch die Krankheit und mehr als 15 Millionen durch den Krieg). Dieser relative Arbeitskräftemangel drückte die Reallöhne in den «glücklichen Zwanzigern» des letzten Jahrhunderts nach oben, während die Umstrukturierung der Weltwirtschaft von einer Kriegs- zu einer Friedenswirtschaft vollzogen wurde. Dieser Prozess wurde von einer großen Kreditexpansion begleitet, die wir hier nicht detailliert analysieren können, die aber auf jeden Fall die Grundlage für die «Große Depression» legte, die aus der schweren Finanzkrise von 1929 hervorging(2).

Im Laufe der Geschichte haben verschiedene Pandemien einen noch größeren Einfluss auf den Arbeitsmarkt gehabt. So zum Beispiel die große Pest, die Europa ab 1348 verwüstete und die Gesamtbevölkerung schätzungsweise um mindestens ein Drittel reduziert hat. Nach der Pandemie gab es daher einen bedeutenden Anstieg der Reallöhne, der sich in den folgenden Jahrzehnten aufgrund des großen Arbeitskräftemangels verfestigte. In diesem Sinne ist es zum Verzweifeln zu sehen, wie monetaristische und vor allem keynesianische Ökonomen immer wieder auf die angeblich «segensreichen» wirtschaftlichen Auswirkungen von Kriegen und Pandemien verweisen (angeblich segensreich für alle, außer für die Millionen von Menschen, die in diesen Kriegen und Pandemien gestorben sind und verarmten). Sie argumentieren, dass diese Tragödien es den Volkswirtschaften erlaubten, sich aus ihrer Trägheit zu befreien und den Weg zu einem florierenden «Wohlstand» einzuschlagen. Gleichzeitig rechtfertigten diese Tragödien die Wirtschaftspolitik des intensiven geld- und fiskalpolitischen Interventionismus. Mises qualifiziert mit gewohntem Scharfsinn diese Theorien und Wirtschaftspolitiken, die nur die Geldmenge pro Kopf und vor allem die Ausgaben der staatlichen Behörden rechtfertigen und zu erhöhen suchen, als reinen «wirtschaftlichen Destruktivismus».(3)

Die Produktionsstruktur und die Kapitalgüter

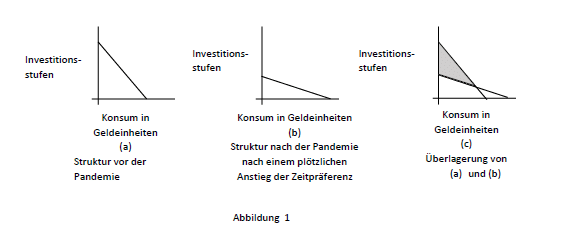

Neben diesen Effekten auf die Bevölkerung und den Arbeitsmarkt sind zweitens die Auswirkungen einer Pandemie auf die soziale Zeitpräferenzrate und damit auf den Zinssatz und die Produktionsstruktur der Kapitalgüterstufen zu berücksichtigen. In diesem Sinne ist vielleicht das katastrophalste denkbare Szenario jenes, welches Boccaccio in seiner Einleitung zum Dekameron in Bezug auf die Beulenpest beschreibt, die Europa im vierzehnten Jahrhundert heimsuchte. Wenn die allgemeine Überzeugung besteht, dass kurz- oder mittelfristig eine hohe Ansteckungs- und Todeswahrscheinlichkeit existiert, ist es durchaus verständlich, dass sich die subjektiven Wertungen auf gegenwärtigen und unmittelbaren Konsum konzentrieren. «Lasst uns essen und trinken, denn morgen werden wir sterben», oder «lasst uns Buße tun und beten und unser geistliches Leben in Ordnung bringen» sind zwei durchaus verständliche antagonistische Positionen angesichts der Pandemie, aber sie haben den gleichen wirtschaftlichen Effekt: Welchen Sinn hat es, zu sparen und Investitionsprojekte zu unternehmen, die erst in einer fernen Zukunft Früchte tragen können, in der weder wir noch unsere Kinder da sein werden und deren Erträge wir nicht ernten können? Das offensichtliche Ergebnis, das beispielsweise im von der Beulenpest heimgesuchten Florenz des 14. Jahrhunderts zu beobachten war, war die massive Aufgabe von Bauernhöfen, Viehbeständen, Feldern und Werkstätten und allgemein die Vernachlässigung und der ersatzlose Verbrauch von Kapitalgütern.(4) Dieses Phänomen lässt sich grafisch vereinfacht darstellen, wie ich im Abschnitt «Der Fall einer zurückgehenden Wirtschaft» in meinem Buch Geld, Bankkredit und Konjunkturzyklen(5) anhand der bekannten Hayekianischen Dreiecke erkläre, die die Produktionsstruktur einer Gesellschaft darstellen (und deren Bedeutung und ausführliche Erklärung auf S. 242 ff. desselben Buches studiert werden kann).

Wie wir in Abbildung 1 sehen können, gibt es in diesem Fall einen plötzlichen und starken Anstieg der sozialen Zeitpräferenzrate, der den unmittelbaren monetären Konsum (Abbildung b) zum Nachteil der Investitionen erhöht. Konkret werden mehrere Stufen des Produktionsprozesses, dargestellt durch den schattierten Bereich in Abbildung (c), aufgegeben und ein sehr wichtiger Teil der Bevölkerung hört auf zu arbeiten (durch Tod oder freiwillig) und diejenigen, die überleben, widmen sich dem Verbrauch von Konsumgütern (deren Preise in Geldeinheiten aufgrund der Kontraktion ihres Angebots und des allgemeinen Rückgangs der Geldnachfrage in die Höhe schießen). Die Transaktionen auf dem Markt für Zeit- und Kreditmittel kommen praktisch zum Erliegen und die Zinsen für die wenigen Kredittransaktionen, die stattfinden, gehen «durch die Decke».

Im Gegensatz zum vorherigen Szenario gibt es keine Anzeichen dafür, dass es bei der aktuellen Covid-19-Pandemie zu einer signifikanten Veränderung der sozialen Zeitpräferenzrate gekommen ist (abgesehen von der Auswirkung der vorübergehenden Zunahme der Unsicherheit, die wir später untersuchen werden). Einerseits ähneln die aktuellen Umstände nicht im Entferntesten denen einer so schweren Pandemie, wie sie Boccaccio im Dekameron beschreibt. Wie wir bereits angedeutet haben, ist die vorhersehbare Übersterblichkeit der Bevölkerung im erwerbsfähigen Alter praktisch irrelevant und die Erwartungen hinsichtlich des erfolgreichen Abschlusses von Investitionsprozessen mit weiter zurückliegender zeitlicher Reife bleiben unverändert (z. B. wird weiterhin in die Konstruktion, Innovation und Produktion der Elektroautos der Zukunft und in viele andere langfristige Investitionsprojekte investiert). Andererseits hat sich, wenn es keine signifikante Änderung in der sozialen Zeitpräferenzrate gegeben hat, auch die Struktur der Produktionsstufen von Kapitalgütern, wie sie in der Hayek’schen Grafik vereinfacht beschrieben wird, nicht verändert, mit Ausnahme von drei Effekten, einem sehr kurzfristigen, einem mittelfristigen (1 bis 3 Jahre) und einem dritten von längerer und sogar unbestimmter Dauer.

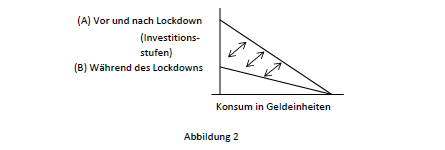

1. Im ersten Fall handelt es sich um die unmittelbare und vorübergehend reduzierte Wirkung (von einigen Monaten), die die von den Regierungen auferlegten Zwangsbeschränkungen auf die reale Produktivstruktur hatten. Es kann davon ausgegangen werden, dass der für einige Monate verordnete wirtschaftliche «Stillstand» relativ gesehen vor allem die vom Endverbrauch entfernteren produktiven Anstrengungen betroffen hat: Schließlich musste die Bevölkerung, auch die zu Hause aufgrund des Lockdowns Eingeschlossenen, welche nicht arbeiten konnten, weiterhin Konsumgüter und Dienstleistungen nachfragen und konsumieren (auch durch E-Commerce – Amazon, etc. – da viele Geschäfte und Endverteiler zur Schließung gezwungen waren, da sie nicht als «wesentliche Tätigkeiten» angesehen wurden). Wenn dies der Fall ist und wenn man außerdem davon ausgeht, dass die auf den Konsum gerichtete monetäre Endnachfrage nicht wesentlich verändert wurde, weil die Haushalte bei der von den Behörden erzwungenen Arbeitslosigkeit auf ihre finanziellen Reserven zurückgegriffen oder ihre Einkommensverluste durch Mittel aus befristeten Arbeitslosenunterstützungen (in Spanien ERTES, ERES usw.) ersetzt haben, wird die Produktionsstruktur in monetärer Hinsicht über einen kurzen Zeitraum pendeln, wie unten dargestellt (Abbildung 2):

In jedem Fall kann der Produktionsprozess, sobald die erzwungene «Abschaltung» des Produktionsprozesses vorbei ist und die Produktionsfaktoren wieder an die Arbeit gehen, wieder dort beginnen, wo er aufgehört hat, da keine systematischen von Fehlinvestitionen erzeugten Fehler aufgedeckt wurden, die nun wieder umgewandelt werden müssten(6). Im Gegensatz zu dem, was in der Großen Rezession von 2008 geschah, wurde die Produktionsstruktur nicht irreversibel beschädigt, so dass kein langwieriger und schmerzhafter Prozess der Umstellung und massiven Neuverteilung von Arbeit und Produktionsfaktoren notwendig ist: Es ist einfach erforderlich, dass Unternehmer, Arbeiter und Selbstständige zur Arbeit zurückkehren, die Aufgaben wieder aufnehmen, bei denen sie unterbrochen wurden, und die Kapitalausstattung nutzen, die damals (vor ein paar Monaten) noch intakt war und jetzt ebenso verfügbar ist.

In Bezug auf diesen ersten Effekt auf sehr kurze Sicht sollte klargestellt werden, dass derselbe Effekt auch eintritt, wenn auch in einer viel sanfteren, weniger traumatischen Weise und daher zu einer viel geringeren Oszillation der in der Grafik angezeigten Pendelbewegung führt, wenn die Abschaltungen auf freiwilliger und selektiver Weise stattgefunden hätten und auf der «Mikro»-Ebene von Familien, Unternehmen, Wohnsiedlungen, Nachbarschaften usw. beschlossen worden wären; im Rahmen einer freien Gesellschaft, in der es entweder keine monopolistischen Regierungen gibt (Selbstverwaltung, wie sie für den Anarchokapitalismus typisch ist) oder diese nicht zentralistisch sind und keine verallgemeinernden und zwanghaften Maßnahmen eine willkürlichen Lockdowns auferlegen.

2. Es gibt jedoch verschiedene Sektoren, die wesentlich mit der Stufe des Endverbrauchs zusammenhängen und deren Nachfrage nach dem Ende der Pandemie und eine Zeit lang drastisch reduziert Dieser Zeitraum kann sich über viele Monate erstrecken(7) und dauert so lange bis die Pandemie überwunden und die volle Normalität der Mobilität vor ihrem Ausbruch wiederhergestellt ist. Grundsätzlich erfordern Sektoren wie Tourismus, Transport, Hotels und Unterhaltung, die in bestimmten Volkswirtschaften wie der spanischen, in der der Tourismus fast 15 Prozent des BIP ausmacht, relativ sehr wichtig sind, eine tiefgreifendere Veränderung als die im vorhergehenden Punkt beschriebene. Sie wirken sich auch über einen längeren Zeitraum (etwa zwei Jahre) auf die Produktionsstruktur aus. Wenn die Haushalte unter sonst gleichen Bedingungen weniger im Flugverkehr, in Hotels, Restaurants oder Theatern konsumieren, werden sie natürlich ein mehr an anderen Gütern und Dienstleistungen des alternativen oder Ersatzkonsums konsumieren, oder sie werden mehr Einkommen für Investitionen einsetzen oder ihre Kassenhaltung erhöhen. Abgesehen von der möglichen Erhöhung der Geldnachfrage, auf die wir später eingehen werden, wenn wir über die Unsicherheit sprechen, ist es klar, dass sich die Produktionsstruktur vorübergehend an die neuen Umstände anpassen muss, indem sie die Ressourcen, die in den betroffenen Sektoren (zumindest teilweise) noch aktiv sind, und vor allem diejenigen bestmöglich nutzt, die gezwungenermaßen und vorübergehend arbeitslos sind und sich auf alternative Produktionszweige umorientieren müssen, in denen sie eine profitable Beschäftigung finden können (vorübergehend oder dauerhaft).

So werden z. B. bestimmte Restaurants trotz aller Widrigkeiten geöffnet bleiben, ihr Angebot umstellen (z. B. indem sie einen Lieferservice anbieten), ihre Ausgaben so weit wie möglich reduzieren (indem sie Mitarbeiter entlassen oder sie direkt oder indirekt umwandeln, z. B. als Fahrer nutzen usw.) und ihre Verpflichtungen gegenüber Zulieferern anpassen, um Verluste und Kapitalkonsum zu minimieren. Auf diese Weise vermeiden sie es, Jahre des Reputationsaufbaus und der Anhäufung wertvoller, schwer umzuschichtender Kapitalgüter zu verlieren, in der Erwartung, dass sie, wenn sich die Umstände ändern, besser positioniert sind als ihre Konkurrenten und mit erheblichen Wettbewerbsvorteilen dem erwarteten erneuten Aufschwung in der Branche gegenüberstehen. Andere Unternehmer werden sich im Gegenteil dafür entscheiden, sich in den «Winterschlaf» zurückzuziehen, indem sie ihre Unternehmen vorübergehend schließen, aber die entsprechenden Infrastrukturen und Arbeitskontakte bereithalten, um so schnell wie möglich wieder zu eröffnen, sobald es die Umstände erlauben. Eine dritte Gruppe, die in der Regel aus denjenigen Geschäftsprojekten besteht, die selbst unter den Bedingungen vor der Pandemie marginal weniger profitabel waren, wird gezwungen sein, ihre Geschäfte endgültig zu schließen und ihre jeweiligen Geschäftsprojekte zu liquidieren.

All diese unternehmerischen Schritte und Entscheidungen können und sollten relativ schnell und zu möglichst geringen Kosten getroffen werden, was nur in einer dynamisch effizienten Wirtschaft möglich ist, die die freie Ausübung der unternehmerischen Funktion fördert und sie nicht durch abträgliche Regulierungen, insbesondere auf dem Arbeitsmarkt, und abschreckende Steuern behindert. Offensichtlich sind es nicht die Regierung oder ihre Beamten, sondern nur ein Heer von Unternehmern, die trotz aller Widrigkeiten mit unerschütterlichem Vertrauen in eine bessere Zukunft voranschreiten und die Zuversicht bewahren, dass diese bessere Zukunft früher oder später kommen wird. Es ist dieses Heer an Unternehmern das in der Lage ist, zu jedem Zeitpunkt und unter den jeweiligen Umständen von Zeit und Ort die angemessensten Entscheidungen zu treffen.

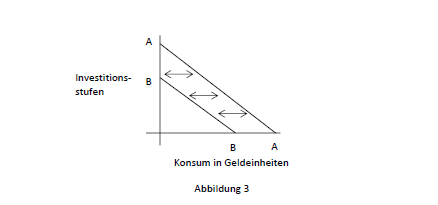

In Bezug auf unser vereinfachtes Dreieck der Produktionsstruktur lässt sich unter der Annahme, dass es keine signifikante Änderung in der sozialen Zeitpräferenzrate gibt, höchstens ein horizontaler Schwenk der Hypotenuse des entsprechenden Dreiecks nach links darstellen (siehe Grafik 3), unter der Aufnahme der Gesamtwirkung der geringeren Nachfrage in den betroffenen Sektoren (und ihren jeweiligen Zulieferern) und dann wieder nach rechts, in dem Maße, in dem diese Nachfrage während des Zeitraums von mehreren Monaten, den es braucht, um zur vollen Normalität zurückzukehren, durch eine andere Alternative ersetzt wird, und in dem Maße, in dem ein großer Teil der für die genannten Sektoren verlorenen monetären Nachfrage wiedergewonnen wird.

Offensichtlich erlaubt uns das Diagramm nicht, die unzähligen Geschäftsentscheidungen und realen Investitionsbewegungen zu erfassen, die durch die schnelle und flexible horizontale Oszillation, die durch die zweiseitigen Pfeile dargestellt wird, impliziert werden. Aber es erlaubt uns, das ernsthafte Risiko zu veranschaulichen, das mit einer Politik verbunden ist, die dazu tendiert, die Produktionsstruktur zu verfestigen und einerseits «Zombie»-Unternehmen aufrechtzuerhalten, die so schnell wie möglich liquidiert werden sollten, während gleichzeitig der «Rebound»-Effekt rechts von der Hypotenuse unseres Dreiecks durch Regulierung und Besteuerung verhindert wird. Fiskalische und regulatorische Eingriffe können die reale Produktionsstruktur auf unbestimmte Zeit in Position BB fixieren und verhindern, dass sie in Richtung Position AA zurückprallt.

Es versteht sich von selbst, dass all diese schnellen Anpassungs- und Erholungsprozesse einen sehr agilen und flexiblen Arbeitsmarkt erfordern, in dem es möglich ist, sehr schnell und zu minimalen Kosten zu entlassen und wieder einzustellen. Es sollte daran erinnert werden, dass im Gegensatz zu dem, was in der Großen Rezession von 2008 geschah (und im Allgemeinen nach allen Finanzkrisen, die auf lang anhaltende Prozesse der Kreditexpansion folgen), im Fall der aktuellen Pandemie nicht von einer allgemeinen Fehlinvestition produktiver Ressourcen ausgegangen wird (zum Beispiel, wie es im Bausektor vor 2008 geschehen war), und was eine erhebliche strukturelle Langzeitarbeitslosigkeit begründen könnte. Stattdessen ist bei der heutigen Krise eine nachhaltige, schnelle und dauerhafte Reallokation von Arbeit und Produktionsfaktoren möglich, was eine möglichst freie und agile Gestaltung der entsprechenden Arbeits- und Faktormärkte erfordert.

3. Es bleibt uns noch bestimmte Änderungen in den Konsumgewohnheiten der Bevölkerung zu analysieren, die dauerhafte Modifizierungen der Produktionsstruktur der Investitionsstufen bei den Kapitalgütern der Gesellschaft Zu diesem Zweck ist darauf hinzuweisen, dass sich in jeder freien Marktwirtschaft die Produktionsstruktur immer allmählich und nicht traumatisch an die Veränderungen des Geschmacks und die Bedürfnisse der Verbraucher anpasst. Und obwohl man zugeben muss, dass die Pandemie eine Beschleunigung der Entdeckung und endgültigen Übernahme bestimmter neuer Verhaltensweisen durch eine Mehrheit der Verbraucher bewirken kann (z. B. in Bezug auf die allgemeine Verbreitung des elektronischen Geschäftsverkehrs, die stärkere Nutzung bestimmter Zahlungsmittel oder die allgemeine Verbreitung von Videokonferenzen in der Geschäfts- und Bildungswelt usw. ), werden in der Praxis ihre Auswirkungen vielleicht übertrieben, vor allem wenn wir diese vermeintlich radikalen Veränderungen mit denen vergleichen, die sich seit Beginn des 21. Jahrhunderts sowohl aus der sich beschleunigenden Globalisierung von Handel und Gewerbe als auch aus der technologischen Revolution ergeben, die diese begleitet und ermöglicht hat. All dies hat es Hunderten von Millionen Menschen ermöglicht, sich aus der Armut zu befreien, und die Eingliederung von Milliarden von Menschen (vor allem in Asien und Afrika) in die globalen Produktionsströme ermöglicht. Diese Menschen hatten bisher am Rande der produktiven und kommerziellen Ströme der marktwirtschaftlichen Welt gestanden. Die Produktivkräfte des Kapitalismus wurden so entfesselt wie nie zuvor in der Geschichte der Menschheit, und trotz der Last staatlicher Eingriffe und Regulierungen, die die Flügel des Fortschritts immer wieder hemmen und behindern, hat die Menschheit einen großen sozialen und wirtschaftlichen Erfolg erzielt. Es ist gelungen, eine Bevölkerung von (8) Milliarden Menschen mit einem Lebensstandard zu erreichen und zu erhalten, der bis vor wenigen Jahrzehnten nicht einmal denkbar war.8 Aus dieser Perspektive sollten die langfristigen Auswirkungen der aktuellen Pandemie in einem Kontext viel größerer und tiefgreifenderer Veränderungen, an die sich die Marktwirtschaften kontinuierlich und ohne größere Schwierigkeiten anpassen, relativiert werden. Unsere Analyse sollte daher jetzt zur Untersuchung der kurz- und mittelfristigen Auswirkungen der aktuellen Pandemie zurückkehren, die aufgrund ihrer größeren Nähe als bedeutender angesehen werden könnten als die angesprochenen langfristigen, tiefgreifenden Veränderungen.

Unsicherheit und Geldnachfrage

Wir beenden diesen ersten Teil unseres Beitrags mit dem Hinweis auf die Auswirkungen der durch die Pandemie erzeugten Unsicherheit, insbesondere weil sie, wie wir im letzten Teil sehen werden, eine noch ultralockere fiskalische und vor allem geldpolitische Interventionspolitik ermöglicht hat, die in der Geschichte beispiellos ist. Die Interventionspolitik stellt eine große Gefahr dar und wird sehr wahrscheinlich nicht ohne schwerwiegende Folgen bleiben, sobald die aktuelle Pandemie überwunden ist.

Grundsätzlich kann der Einfluss einer Pandemie auf die Unsicherheit und damit auf die Geldnachfrage zwischen zwei antagonistischen Extremen oszillieren. Einerseits gibt es den Fall einer Pandemie, die so schwerwiegend war, dass sie, wie wir bereits bei der Beulenpest in Florenz in der Mitte des vierzehnten Jahrhunderts gesehen haben und die von Boccaccio im Dekameron so gut beschrieben wurde, statt Ungewissheit für einen sehr bedeutenden Teil der Bevölkerung die Gewissheit erzeugte, dass ihre Tage gezählt waren und dass daher ihre Lebenserwartung drastisch reduziert war. Unter diesen Umständen ist es verständlich, dass die Geldnachfrage einbricht und das Geld einen großen Teil seiner Kaufkraft verliert in einem Kontext, in dem sich niemand von Gütern und Dienstleistungen trennen will, deren Produktion weitgehend zusammengebrochen ist und die die meisten Menschen so schnell wie möglich konsumieren wollen.

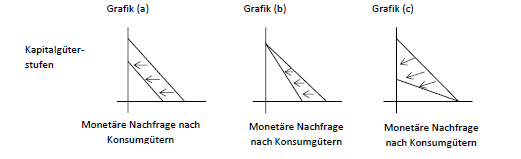

Von größerem analytischem Interesse für unsere Zwecke ist nun der Fall von Pandemien wie der aktuellen, die viel weniger schwerwiegend sind und bei denen, obwohl das Überleben des größten Teils der Bevölkerung nicht gefährdet ist, vor allem in den ersten Monaten eine zunehmende Ungewissheit hinsichtlich des Ausmaßes, der Entwicklung und der Geschwindigkeit der Ansteckung und ihrer wirtschaftlichen und sozialen Auswirkungen besteht. Bargeldguthaben sind das Mittel schlechthin, um mit der unausweichlichen Ungewissheit der Zukunft fertig zu werden, da sie es den Wirtschaftsakteuren und den Haushalten erlauben, sich alle Optionen offen zu halten und sich somit sehr schnell und einfach an jeden zukünftigen Umstand anpassen zu können, sobald dieser eintritt. Angesichts dessen ist es verständlich, dass die normale Zunahme der Unsicherheit, die sich aus der aktuellen Pandemie ergibt, von einem gleichzeitigen Anstieg der Geldnachfrage und damit, unter sonst gleichen Bedingungen, der Kaufkraft des Geldes begleitet wurde. Dieser Effekt lässt sich mit unseren Dreiecksdiagrammen der Produktionsstrukturen in Bezug auf die Geldnachfrage visualisieren (Grafik 4), und zwar als gleichmäßige Bewegung nach links von der entsprechenden Hypotenuse, falls die Zeitpräferenzrate nicht verändert wird (Grafik «a»), oder mit Bewegungen nach links bei einem relativen Investitionsanstieg (wenn die Kassenhaltung erhöht wird, indem der Konsum reduziert wird, Grafik «b»), oder bei einem relativem Konsumanstieg (wenn neues Geld akkumuliert wird, indem Kapitalgüter und Finanzanlagen verkauft werden, der Konsum indes nicht reduziert wird, Grafik «c»).

Drei mögliche Effekte auf die Produktionsstruktur durch eine Erhöhung der Geldnachfrage im Zuge der Pandemie:

Obwohl jedes dieser drei Ergebnisse theoretisch möglich ist, ist es am wahrscheinlichsten, dass unter den gegenwärtigen Umständen eine Kombination von ihnen eingetreten ist, und zwar insbesondere der unter (a) und (b) beschriebenen Situationen. Daher werden sich diese mit denen überschneiden, die wir bereits in den vorangegangenen Abschnitten analysiert und in unsere Abbildungen aufgenommen haben. Um diese Effekte besser zu verstehen, hatten wir diese zunächst separat analysiert, und die Effekte, die sich aus der möglichen Erhöhung der Geldnachfrage ergeben, überhaupt nicht berücksichtigt. Nun haben wir diese Effekte in unsere Analyse aufgenommen. Es müssen drei wichtige Überlegungen zur Erhöhung der Unsicherheit und der Geldnachfrage, die sich aus der Pandemie ergibt, angestellt werden.

Erstens ist der Anstieg der Unsicherheit (und der damit einhergehende Anstieg der Geldnachfrage) vorübergehend und relativ kurzlebig, da er sich tendenziell wieder umkehrt, sobald sich «das Ende des Tunnels» abzeichnet und Erwartungen auf Besserung aufkommen. Deshalb und ohne die Zeit der Überwindung der Pandemie (etwa zwei Jahre) abwarten zu müssen, wird es allmählich zu einer Rückkehr zu «normalen» Niveaus der Unsicherheit kommen, und damit werden sich die in den Diagrammen «a», «b» und «c» beschriebenen Bewegungen in die entgegengesetzte Richtung umkehren, was dazu führt, dass die Produktionsstruktur in monetärer Hinsicht zu ihrer vorherigen Situation zurückkehrt.

Zweitens: In dem Maße, in dem sich die neuen Geldsalden ansammeln, die die Nachfrage nach Konsumgütern verringern (Grafiken «a» und «b») – und das wird auf jeden Fall in Bezug auf die am stärksten von Mobilitätsbeschränkungen betroffenen Sektoren (Tourismus, Hotels etc.) der Fall sein – wird diese geringere monetäre Nachfrage nach Konsumgütern tendenziell ein beträchtliches Volumen an unverkauften Konsumgütern hinterlassen, das es ermöglicht, sowohl die Verlangsamung ihrer Produktion zu bewältigen, die sich aus den unvermeidlichen Engpässen und der mehr oder weniger starken Einschränkung ihrer Produktion ergibt, als auch die Nachfrage, die sich aus der Notwendigkeit ergibt, den Konsum all derer fortzusetzen, die in den ersten Monaten der Auswirkungen der Pandemie ihre Arbeit ganz oder teilweise eingestellt haben. Daher spielt der Anstieg der Geldnachfrage eine wichtige Rolle bei der Bewältigung des Angebotsschocks, der durch die erzwungene Einschränkung der Produktion von Konsumgütern entsteht, und verhindert so, dass die Konsumgüterpreise zum großen Nachteil der breitesten Bevölkerungsschichten relativ zu den Produktionsgüterpreisen in die Höhe schnellen.

Drittens und letztens ist darauf hinzuweisen, dass die Unsicherheit noch weiter zunehmen und sogar über das hinausgehen kann, was unbedingt notwendig ist und was die Pandemie von selbst ausgelöst hätte. Denn der geld-, fiskal- und steuerpolitischen Interventionismus der Regierungen und vermag ohne Zweifel und wie wir im dritten Abschnitt noch genauer sehen werden, ein zusätzliches Klima der unternehmerischen Unsicherheit erzeugen, welches die schnelle Erholung des Marktes behindern und dem unternehmerischen Prozess die Rückkehr zur Normalität erschweren kann. Dies könnte sogar den perversen Rückkopplungsprozess reproduzieren, den ich in meinem Artikel über «Die Japanisierung der Europäischen Union»(9) ausführlich untersucht habe. Bei diesem Prozess hat die massive Zufuhr von Geldmengen und die Senkung der Zinssätze auf Null durch die Zentralbanken keine nennenswerten Auswirkungen auf die Wirtschaft. Diese Politik vereitelt sich selbst, da sie durch die gleichzeitige Erhöhung der Geldnachfrage sterilisiert wird. Diese Erhöhung der Geldnachfrage resultiert aus den Opportunitätskosten der Liquiditätshaltung von Null und vor allem aus der zusätzlichen Erhöhung der Unsicherheit, die durch die Politik der stärkeren wirtschaftlichen Regulierung, der Blockierung anstehender Strukturreformen, der Steuererhöhungen, des Interventionismus und des fiskalischen und monetären Kontrollverlusts entsteht.

________________________

(1) Der Autor dieser Zeilen wird nie den Bericht seines Freundes Arthur Seldon vergessen. Seldon erzählte, wie er seine Eltern verlor. Nach seinem Abschluss an der London School of Economics war Seldon zusammen mit Lord Harris of High Cross der erste Generaldirektor des Institute of Economic Affairs (IEA) in London, ein angesehenes Mitglied der Mont Pelerin Society und ein großer Polygraph und Verfechter der Marktwirtschaft. Beide Eltern starben – im Alter von dreißig Jahren – als er noch sehr jung war, an den Folgen der Spanischen Grippe, und das innerhalb eines kurzen Zeitintervalls. Arthur Seldon wurde daher im Alter von zwei Jahren Vollwaise und wurde von anderen Eltern adoptiert. Im Laufe der Jahre war Seldon in der Lage, dieses traumatische Erlebnis zu überwinden, das ihn jedoch mit einem Stottern zurückließ, das ihn für den Rest seines Lebens nicht mehr verlassen sollte. Trotz dessen wurde er zu einem der brillantesten Wirtschaftswissenschaftler Großbritanniens, der Margaret Thatchers konservative Revolution, die in den späten siebziger Jahren des letzten Jahrhunderts begann, in hohem Maße inspirierte. Siehe, Arthur Seldon, Capitalismo, Unión Editorial, Madrid 1994, insbesondere die Seiten 58 und 77.

(2) Vgl. bspw. Murray N. Rothbard, La Gran Depresión, Unión Editorial, Madrid 2013. Oder Murray, N. Rothbard. America´s Great Depression, Ludwig von Institute, Auburn 2001.

(3) Siehe zum Beispiel den Fall von Carlo Maria Cipolla, der die Auswirkungen des Schwarzen Todes des 14. Jahrhunderts in seinem Buch El gobierno de la moneda: ensayos de historia monetaria, Editorial Crítica, Barcelona 1994, S. 147-152, kommentiert, und meine Kritik an Cipolla in Geld, Bankkredit und Konjunkturzyklen, Lucius&Lucius, Stuttgart 2011, S. 48-49 und insbesondere Anmerkung 113. Die zerstörerische Paranoia erreicht jedoch ihren Höhepunkt bei Paul Krugman, der in seinem 2011 veröffentlichten Artikel «Oh! What a lovely war» so weit ging zu behaupten, dass «der Zweite Weltkrieg das große natürliche Experiment über die Auswirkungen einer großen Erhöhung der öffentlichen Ausgaben ist und als solches immer als wichtiges positives Beispiel (!) für alle diejenigen gedient hat, die eine aktivistische Haltung angesichts einer deprimierten Wirtschaft befürworten». Zitiert von J.R. Rallo in seinem Prolog zu La Gran Depresión, op. cit., S. XXVI-XXVII.

(4) «Alle, als erwarteten sie, den Tod noch am selben Tag kommen zu sehen, bemühten sich mit allem Verstand, nicht zu den zukünftigen Früchten der Tiere und der Erde und ihrer vergangenen Arbeit beizutragen, sondern zu verzehren, was sie zur Hand hatten.» G. Boccaccio, Das Dekameron, Erster Tag, Ende des zweiten Absatzes, und meine Kommentare zu John Hicks’ Ausführungen zu diesem Thema (Capital and Time: A Neo-Austrian Theory, Clarendon, Oxford 1973, S. 12-13), enthalten in Jesús Huerta de Soto, Geld, Bankkredit und Konjunkturzyklen, S. 48 und 243.

(5 )Ibidem, S. 242-243.

(6) Abgesehen natürlich von denen, die schon vor der Pandemie existierten und zur Liquidation oder Umstellung anstanden.

(7) Bei der sogenannten «Spanischen Grippe» betrug dieser Zeitraum etwas mehr als zwei Jahre. In der aktuellen Pandemie von COVID-19 und trotz der Impfstoffe gehen wir davon aus, dass diese zweite Phase eine ähnliche Dauer haben wird, vielleicht ein paar Monate weniger.

(8) Siehe neben vielen anderen Studien, Hans Rosling, Factfulness, Sceptre, London 2018.

(9) Jesús Huerta de Soto, “La Japonización de la Unión Europea”, Procesos de Mercado, Vol. XVI, nº 2, otoño 2019, S. 317-342. Englische Übersetzung: „The Japanization of the European Union,“ verfügbar auf mises.org: https://mises.org/wire/japanization-european-union. Deutsche Übersetzung: „Die